合法的に健康保険料を節約できるノウハウです(自営業・国保必見)

初めまして。川島と申します。

本業が接骨院で、副業として中国輸入→Amazon販売を9年ほどやっております。

今回は本業の方で健康保険料を節約する技をご紹介いたします。

「健康保険料ってどうなの?」

国保、社保、共済、組合健保等いろいろな種類がありますが、日本は「国民皆保険制度」により、いずれかの種類には必ず加入していると思います。

毎月お金を負担することで(サラリーマンの多くは給料から天引きされます)、医療機関に1-3割の自己負担だけで受診できるという世界的に見るととても恵まれた制度です。

ただ、健康な人には病院と縁が無いのであまり恩恵が受けられないかもしれません。

特に国民健康保険、いわゆる「国保」は

・保険料の支払いは全額自己負担(社保と違い会社と折半ではない)

・国民年金だけしか将来もらえない(もらえるかどうかも少し不安・・)

・扶養という概念が無いので、国保同士の夫婦の場合は二人分支払う必要がある

等、他の保険制度と比べてメリットが少ないです。

たとえば社保(政府管掌とも言います)は、ちょっと考えるだけでも

・会社と保険料が折半できる

・国民年金+厚生年金がもらえる

・労災保険や失業保険に加入していれば一定の保証がある

老後の年金が欲しい人や、安心して働きたい人は社保に入った方が良いでしょう。

一方、扶養家族の範囲内で働きたい人(月約8.8万以上の収入がある場合)は

社保から外れてしまいますので、調整しているパートさんも一部いらっしゃいます。

「健康保険を安くする技を見つけました」

私は自営業で接骨院をしておりますが、一般の方より健康保険に関しては知識があります。

数年前、ひょんなことから法人化をすることになりまして

当然健康保険も国保から社保に変わらないといけないのですが、

ここで独自に調査した結果「あれ?これって保険料がめっちゃ安くなるってこと?」という事実に気づきました。

簡単な解説動画はこちらです。

(音は出ませんので、通勤中などでもご覧いただけます)

①https://youtu.be/ls_9EM9ew6k

②https://www.youtube.com/watch?v=MZMBQWKNHfg&t=7s

いかがでしたか?

当然「合法」です。真っ白なホワイトな方法です。

誰に後ろ指さされる心配もなく、健康保険料が節約できます。

私は実際この方法を使って

「一年で100万」節約できました^^

「黙っているとどんどん損している現実」

なかなか不気味なタイトルかと思いますが、現実です。

国民健康保険、いわゆる国保+国民年金についてもう少し掘り下げてみたいと思います。

国保と国保以外でグループ分けしてお話ししますが、一般的に

・国保だけだと国民年金になるが、支払いは割高になりがち(令和四年現在は月額16,590円)

・傷病手当金や出産手当金が無い場合がある(自治体が制度を設けていることもあります)

・自営業で国保の場合、傷病手当が無いので生命保険等別途加入を検討したほうがいい

・保険料は前年度の所得から算出されますので、定年退職して対策をしていないと翌年の保険料が大変なことに・・・

国保以外のグループ、例えば社会保険加入の場合は厚生年金にも自動的に入りますが

・傷病手当がつく

・国民年金+α分上乗せがある

・遺族年金ももらえる年齢幅が広い

など、支払う保険料ともらえる年金を比較する限りでは国保のメリットは少ない感じです。

「健康保険の料金なんて考えたことない」

「将来年金もらえるかわからないから、払わない」

「国がしっかりやってくれるだろう」

そう思っている方も多いかと思います。

特にサラリーマンの方々は、知らない間に給料から保険料と年金が天引きされます。

収支がガラス張りになっているので自動的に引かれて国に納められます。

会社と折半なのですが、天引きされているので払っている実感は無いでしょう。

そして所得税も自動的に多く払わされ、確定申告の時に生命保険控除等を申請することで

「還付」されて喜んでいます。ですが元々払いすぎたお金が返ってくるだけなので大したことではないんです。

大事なのは、制度がわかりづらい=考えるのが面倒→ずうっと天引きされていく

この図式に気づかずに支払い続けている(特に国保)ことなんです。

「無知は罪」なんです

国が本当にしっかりやってくれると思ってますか?

「宙に浮いた年金」

「原発事故補償」

「コロナ対応」

どれもしっかり国が対応したと100%思っている人は皆無かと思います。

自分の財布は自分でしっかり管理しましょう。

本当にざっくりな計算ですが、累計いくら保険料を支払うか考えてみましょう。東京都江戸川区のHPで試算してみます。

https://www.city.edogawa.tokyo.jp/e053/kurashi/iryohoken/kokuho/hokenryou/keisan/hokenryo_kimarikata.html

例えば20歳の独身の方で自営業等で独立し、国保に加入したとします。

毎月20万定期的な収益があるとしたら年間の所得は240万になります。

基礎控除を引いたら197万です。

その後いろんな計算式を経て、年間の支払い額は

25.4万円になりました。一割強ですね。

さらにこれに国民年金(月1.6万×12=19.2万)が加わると

44.4万円!!!!!!二割弱ですね!!

月20万稼いでも有無を言わさず3.7万持っていかれる計算になります。

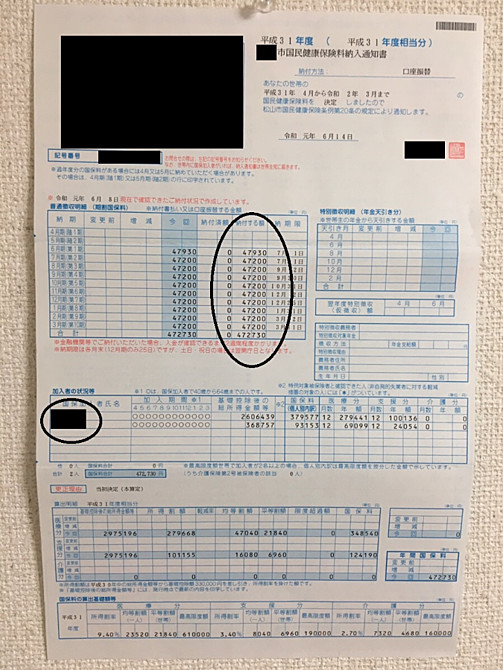

こちらの方は47万しはらっている計算です↓

20歳で約4万引かれるって、結構悲惨ですよね。

生活費、スマホ代、家賃、車、趣味等・・

とてもじゃないけど賄えません。都内にアパート借りてたら住むだけで精いっぱいです。

仮にこの状態で10年過ごしたら440万。

収入が少し上がっても2割弱持っていかれるとしたら、手残りは変わりません。

もし30代になって毎月30万稼いだとしても年間360万のうち、37.5万+19.2万=56.7万引かれます。

30-35歳まで毎月30万稼いだら 56.7×5=283.5万

36-40歳で毎月40万かせいだら 72×5=360万

41-50歳で毎月45万かせいだら 75.7×10=757万

51-60歳で毎月48万かせいだら 79.2×10=792万

60歳までに447+283+360+757+792=2639万の支払いになります。

年齢によって収益を調節していますが、だいたい2000万以上は持っていかれる計算です。

老後二千万問題の金額と一緒で、ちょっと驚きました。

これだけの金額が天引きされますが、しっかり回収できると思いますか?

そこで私は健康保険料を節約できるノウハウを編み出しました。

はっきりいってググっても出てきません

何故なら私がオリジナルに考えて創り出したノウハウだからです。

もちろん社労士等の専門家に依頼することも可能ですが、10万以上の報酬を要求されます。

自分でやれば無料です。「知は力なり」です。

私は年間で100万節約したので、5年で500万、10年で1000万節約できることになります。

逆を言えば、知らないだけでそれくらいの金額が勝手に搾取され続けていくんです。

是非手に取って合法的に保険料を節約して下さい。PDF教材になります。健康保険料がここまで下がります↓

※いまなら期間限定で一か月の無料チャットワークサポートもつきます。